为什么$EOS不断创下新低?

尽管ENF一年多的努力和EOS的许多方面都取得了重大改善,但价格继续创下新低。优秀的技术和疲软的价格(如下图所示)之间的鲜明对比给EOS用户带来了相当大的痛苦。那么,根本问题是什么?为什么资本仍然不偏爱EOS?一些人认为,这是由于B1的看涨抛售,但看涨已经是一个以市场为导向的交易所,因此这种观点并不完全有效。本文将根据作者多年的研究经验和财务视角提供深入的分析。

在经历了五年的曲折之后,抓住下一个牛市并振兴EOS的价值已经成为整个社区的生死攸关的问题!为了制定精确有效的战略,必须深入自我分析,认识到现实,并抓住真正的市场机会。集中精力并展示全力以赴的勇气,即使冒着一切风险,对于从根本上改善整个EOS生态系统至关重要!

1.破碎的生态系统,没有成功的领先DAPP

ENF自成立以来的20个月里做出了重大努力,包括Antelope 4.0、直接赠款框架、Pumelo和对EdenonEOS的支持。技术优化和生态系统支持有了明显的改进,使其能够逐渐摆脱B1的阴影,并完成NewEOS的品牌重塑。目前,ENF还明确计划专注于支持EVM和GameFi。然而,与BTC相比,EOS价格的持续下跌无疑是对社区的沉重打击。在我看来,除了之前在文章中提到的问题,例如大多数英国石油公司缺乏行动和资金没有从B1收回,一个基本因素是EOS生态系统中缺乏一个成功的领先DApp。

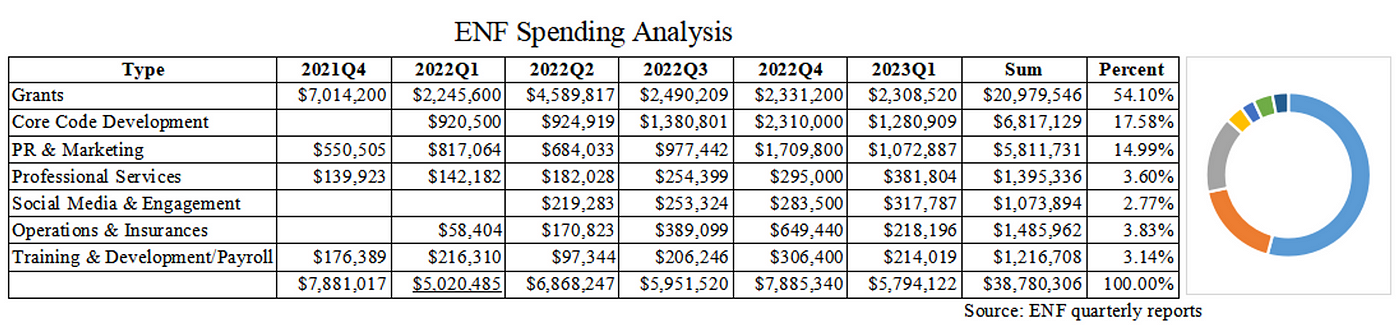

让我们首先回顾一下过去5个季度ENF的支出分配。

1)根据对ENF季度支出报告的分析(下图),过去五个季度的总支出为38,780,306美元,其中前三名的支出是赠款、核心代码开发和公关和营销,占86.7%。仅从这些统计数据来看,总体支出相对较高,分配似乎合理。然而,如果没有详细的支出报告,目前无法对资本效率进行全面分析。

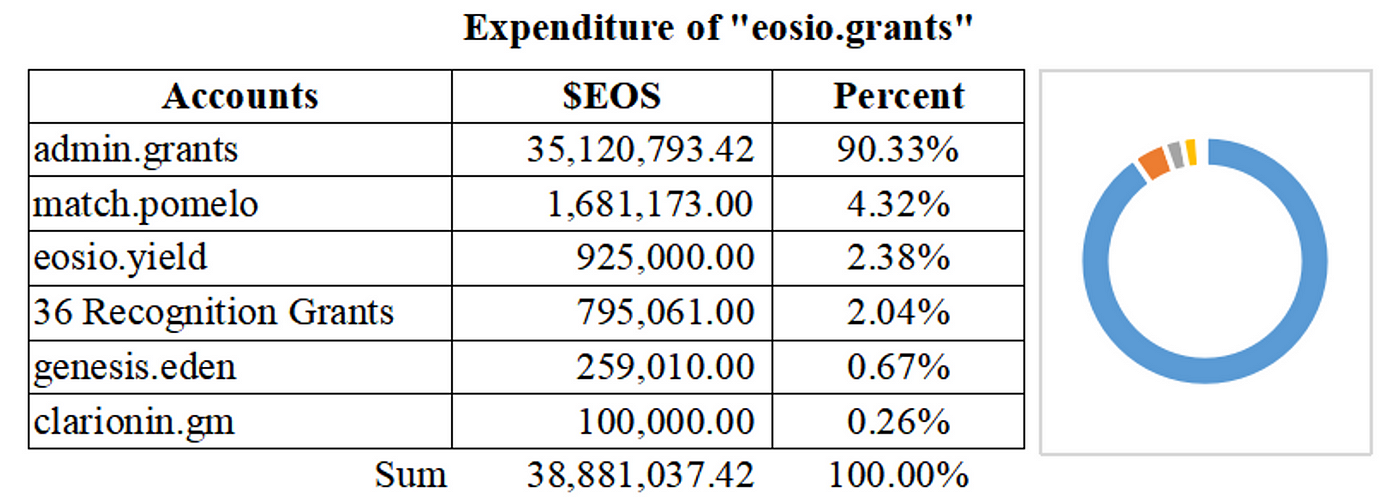

2)查看“eosio.grants”转账的支出记录(下图),当前余额为1,046,153 EOS,而自ENF成立以来的总支出为38,881,037 EOS。这笔支出中,90.33%归因于ENF的日常运营,其次是Pumelo和认可赠款(截至2023年5月24日,eosio.yield账户的余额为238,615 EOS,因此Yield+的实际支出为686,385 EOS,排名第四,占不到2%)。例如,Hypha DAO的一个项目在2022年9月支出为85万美元。因此,根据这些信息,与Yield+带来的锁定资产增加800万EOS和3800万EOS的支出相比,ENF对DeFi和其他金融举措的支持似乎相对较弱。

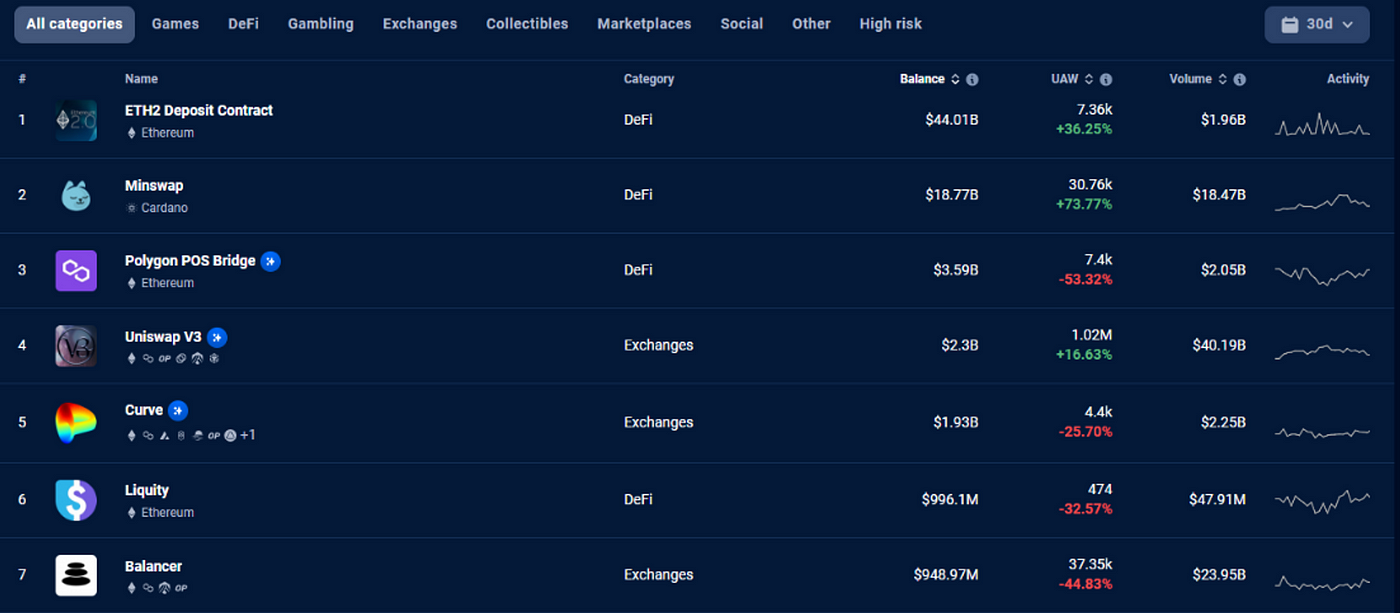

3)在过去的5年里缺乏领先的DAPP。看看DappRadar Balance前100名排名(下图),很明显,该列表由DeFi和Exchange类别主导,没有DApps主要在EOS主网上运行。尽管过去一年有所发展,但这种模式仍然存在。此外,在ENF的“认可赠款”直接支持的项目中,只有少数项目今天还活着,著名的贷款平台Pizza宣布于2023年3月关闭。总体而言,尽管支出近4000万美元,但EOS上的DApps格局尚未发生实质性变化,领先的DApp尚未出现。

使用“平衡”而不是“UAW”排名是因为与“平衡”相比,“UAW”对公共链市场价值的影响要小得多。这就是为什么ENF一再强调Upland在EOS上的成功,但Upland对EOS市场价值的影响微乎其微,因为GameFi主要以美元结算,用户几乎不需要存储或使用EOS代币。

因此,ENF资金分配的透明度不足,对项目的支持分散,以及对关键项目缺乏足够的支持,是他们在过去一年中无法改变“生态系统中没有盈利的领先DApp”这一关键事实的重要原因。即使是成熟的DeFi平台也一直在努力取得成功,更不用说其他项目了。如果没有领先的DApp来推动生态系统,EOS缺乏直接的价值改善,其价格主要受到通货膨胀的抑制,通货膨胀是导致持续下降到新低点的核心因素。

2.犹豫不决,对最有前途的DeFi市场关注不够

当比较领先的DApps时,我们可以看到ETH有Uniswap和Curve,BSC有Pancake,ADA有Minswap,所有这些都属于DeFi类别。但EOS有什么?

从2022年7月通过Yield+和Recovery+对DeFi的简要关注,到ENF最近对GameFi和DAO的总体资本和技术关注,对最有前途的DeFi部门缺乏一致和有效的投资。然而,看看Coinmarket Top 100和DappRadar Balance Top 100排名中的项目,几乎所有的项目都是DeFi项目,包括Uniswap、DAI、AAVE、Cake等,一些项目甚至在市值方面超过了EOS。这证明,公共链成功的第一个关键是DeFi项目的成功,这正是EOS目前所缺乏的,导致EOS生态系统中缺乏多样化的金融服务。因此,与GameFi相比,数十亿美元的DeFi市场应该是EOS的首要任务。

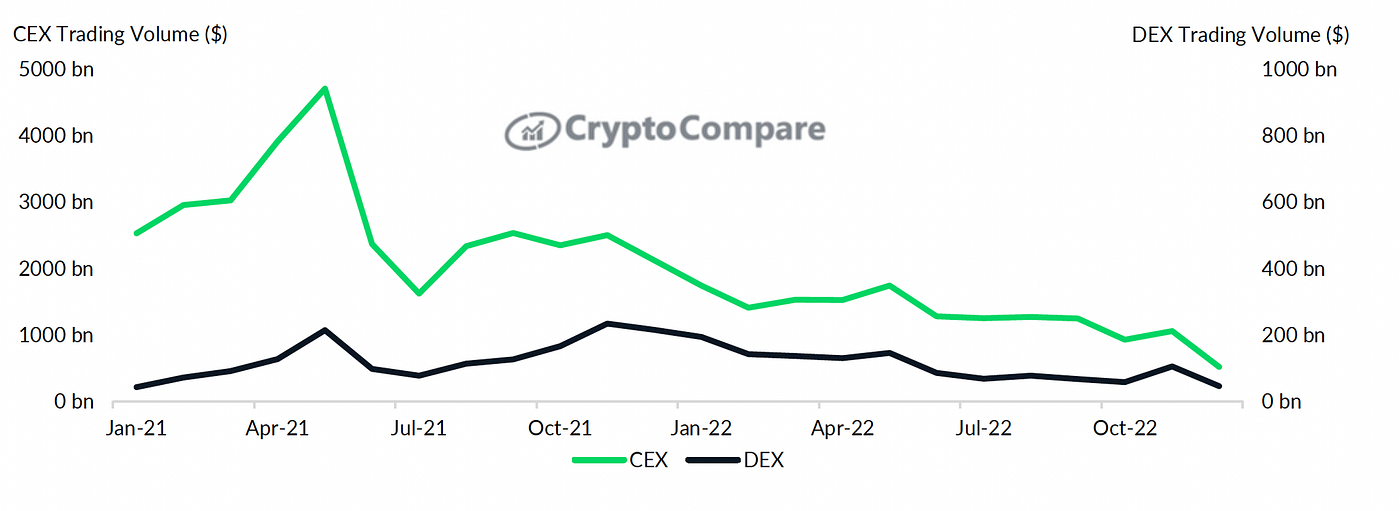

根据Bybit的一份报告,与CEX相比,DEX的市场份额不到5%。如果EOS能够创建一个“分散式Binance”,并将大量ETH和其他代币吸引到其DeFi生态系统,捕获Uniswap、Binance和其他DEX和CEX的交易量,总计数千亿美元(下图),它将创建一个成功的领先DeFi项目。这将迅速吸引加密货币爱好者和区块链开发人员,促进EOS生态系统的快速增长和繁荣,并推动EOS价格至少上涨十倍。

1)DEX的一个例子:目前,Uniswap V3的24小时交易量比DefiBOX(EOS上的顶级DeFi项目)高出约4000倍,以太坊的交易速度与EOS(下图)完全不同。造成这种差异的主要原因是EOS的市值较低,缺乏高质量的生态系统DApp代币,以及DefiBOX的行业知名度相对较低。假设DefiBOX的交易量可以再增加200倍,相应的TVL(总价值锁定)将增长至少40倍,DefiBOX中锁定的EOS数量也将增加40倍以上。这一显著增长无疑将使EOS价格至少上涨10倍!

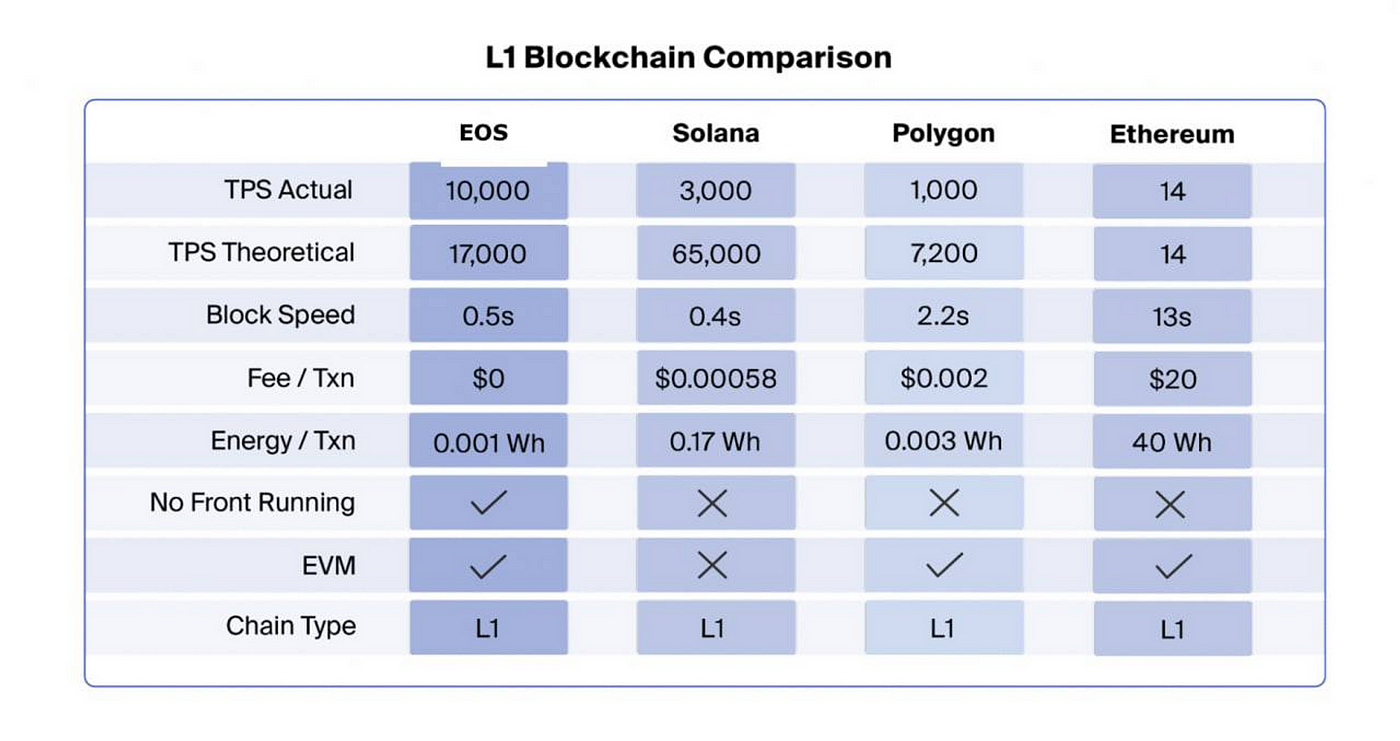

2)CEX(集中式交换)的例子。如果我们只关注Binance上的EOS/USDT交易对,即期交易量已经比DefiBOX高出100倍,EOS/USDT的永久合同交易量高出2000倍(下图)!这表明交易所有一个巨大的未开发市场。CEX的核心优势包括速度、多样性、安全性和稳定性,EOS可以在其中许多方面提供替代方案。例如,就速度而言,Binance目前的最大吞吐量为140万笔交易,比EOS的理论TPS(每秒交易)高出82倍。然而,EOS的17,000 TPS容量已经足以满足Defi当前的交易需求,Defi的水平要高出100倍。此外,考虑到EOS的无限可扩展性,它有可能实现TPS的N倍增长,甚至超过了Binance的最大吞吐量!

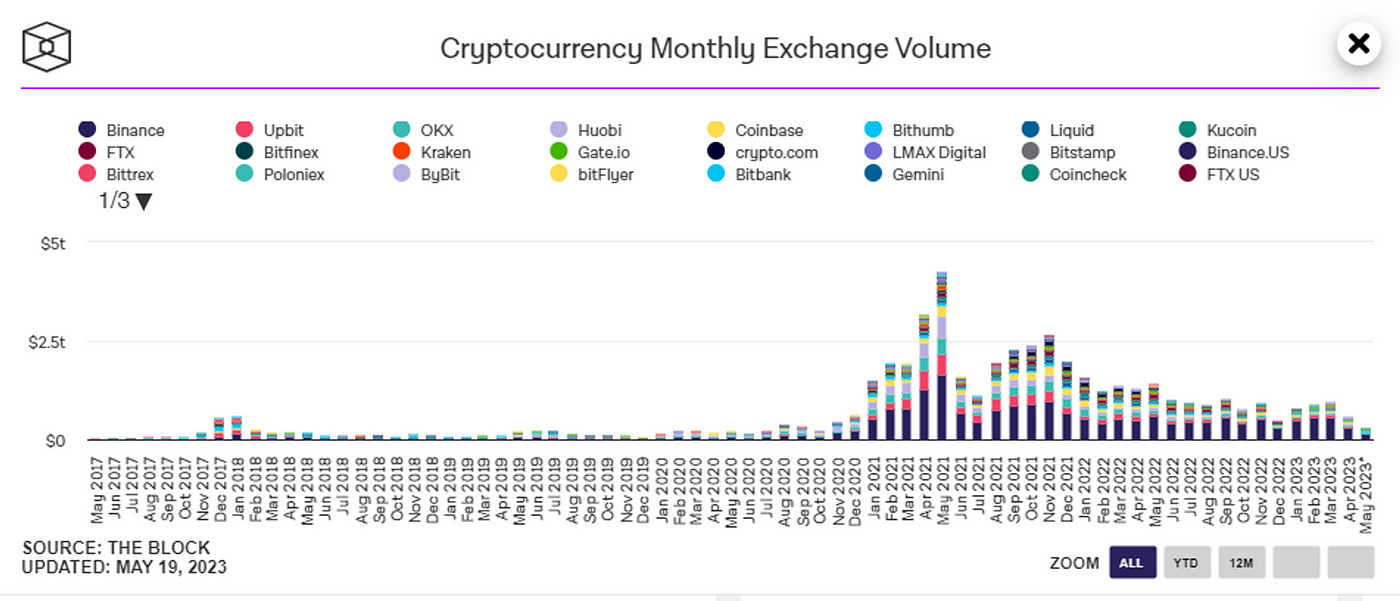

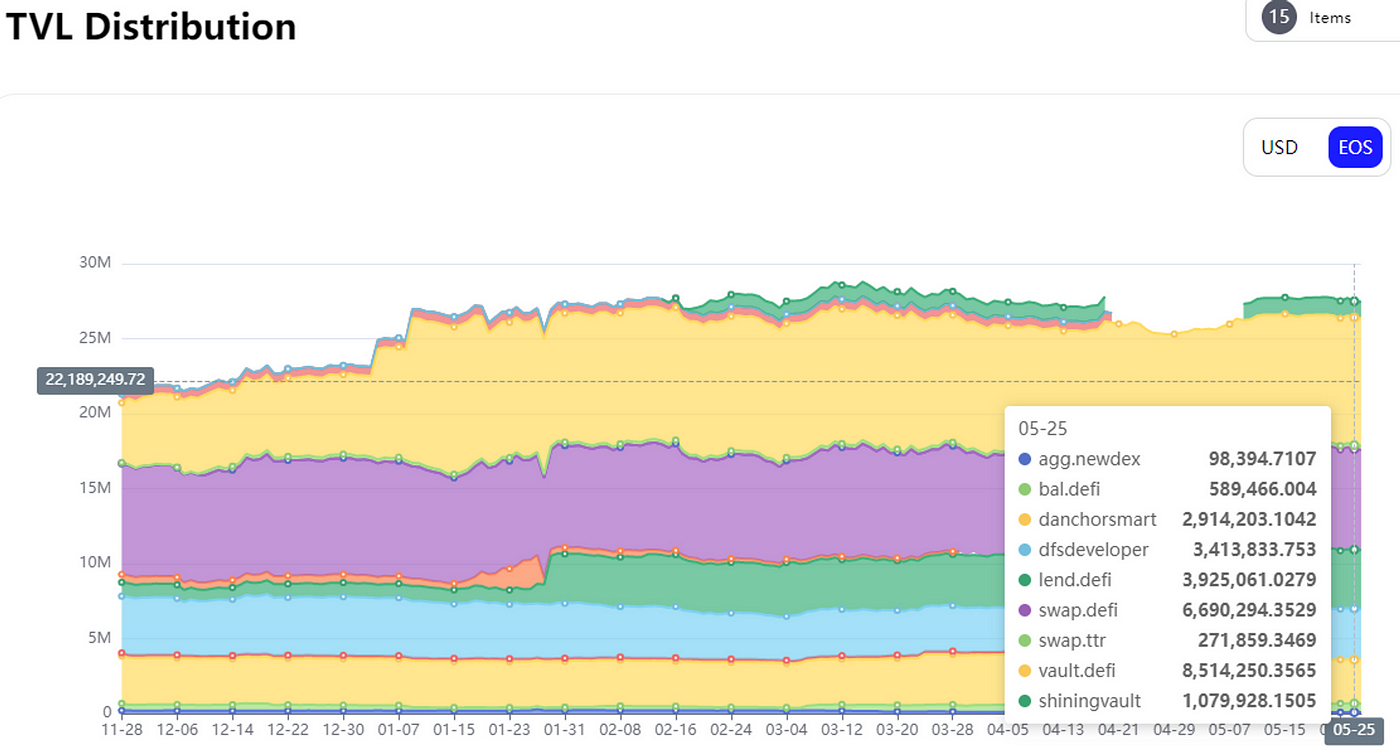

3)比较整个加密货币交易市场。根据The Block的数据,2023年4月的加密货币交易总量为599.12亿美元,而DefiBOX的交易量仅为600万美元左右,表明市场份额微乎其微。另一方面,按市值计算,EOS代币在前100种加密货币的周转率方面一直排名前五,甚至超过了BTC的周转率2倍多。高周转率反映了EOS的广泛分布和出色的流动性,使其成为交易所最具成本效益的代币之一。然而,EOS上的Defi中的TVL目前只有约1400万EOS,占总循环供应量的不到1.3%,这表明了巨大的增长潜力。此外,数据显示,Binance的交易量在过去五年中至少增长了50倍,这表明Defi在未来五年内对EOS的未来增长潜力可能高达5000倍,带来巨大的机遇。

总之,EOS上的Defi拥有数千亿美元的市场规模和巨大的增长潜力,使其成为EOS的最佳生态轨道。从它对EOS价格的影响来看,它的表现优于GameFi、Web3和其他行业。随着EVM和IBC的推出,来自不同区块链的代币在EOS上流通的可能性变得无限。这为利用EOS卓越的TPS性能并为构建超级Defi平台投入大量资金提供了绝佳的机会。然而,与单个DAO项目的总投资相比,ENF对最有前途的数十亿美元的Defi市场缺乏重视和投资,导致Defi Dapps逐渐损失。因此,我认为,对最有前途的数十亿美元的Defi市场的关注和投资不足是ENF的严重战略误判。即使是Binance首席执行官CZ也预测,“在未来10到15年内,将有一个比Binance更大的分散的交易所。”作为最大的DAO,EOS BPs应该支持尽快进行战略调整。

3.错位的优先事项,忽视EOS原生链项目

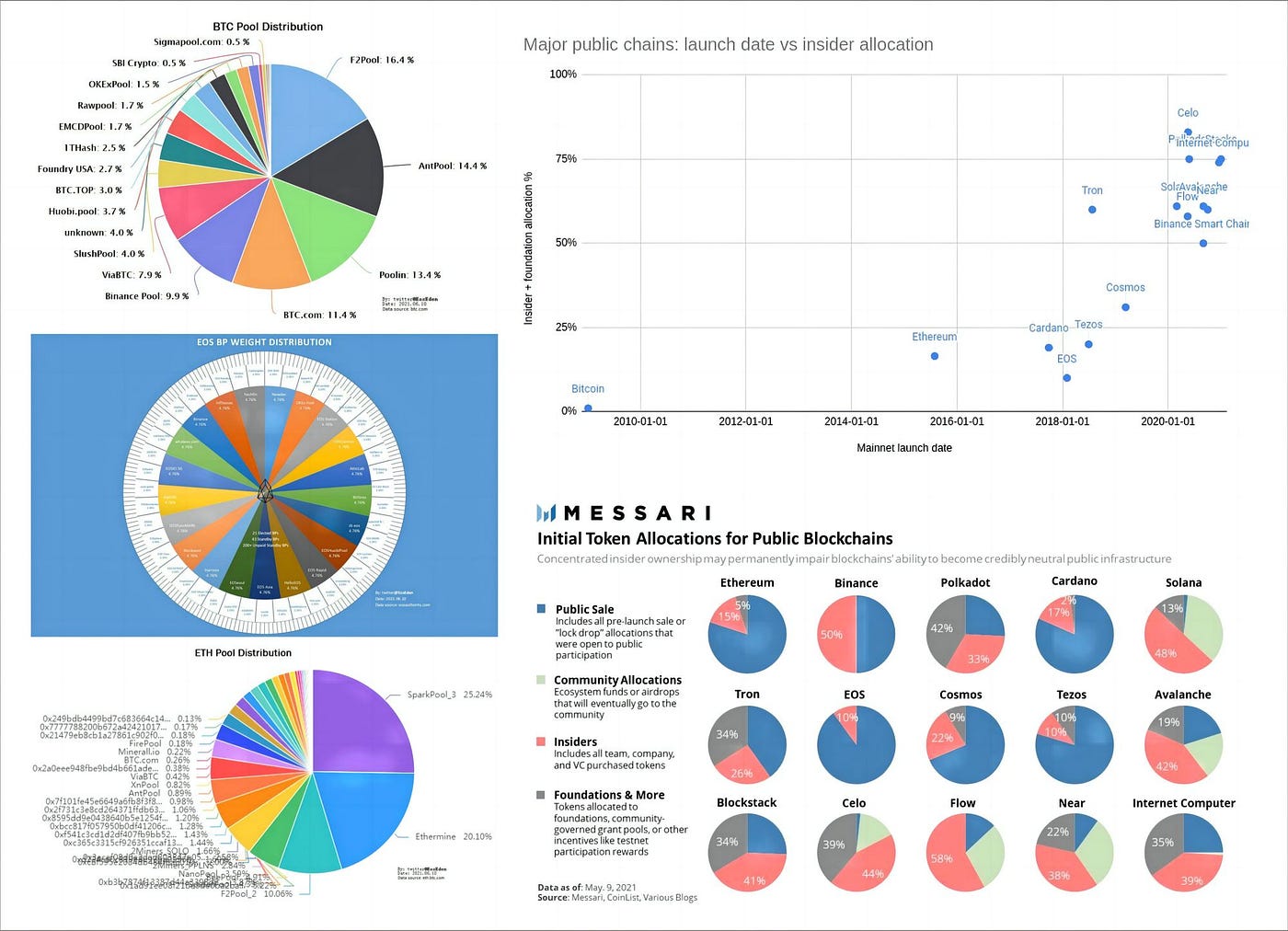

通过比较L1区块链,EOS仍然保持其性能优势。考虑到其稳定运营了5年,并作为最大的DAO(下图)的地位,其高性能优势变得更加有价值。2023年1月16日,IBC正式启动,使EOS能够实现无限的可扩展性。4月13日,EVM正式启动,使EOS不再是一个孤立的生态系统,并提供了一个技术渠道来吸引更多优秀的以太坊DApps和代币。这些技术优势为EOS提供了完美的技术基础和无限的开发空间,以加速创建稳定、丰富和快速的区块链生态系统。然而,ENF和ENV已将风险投资战略的重点转移到仍处于早期开发的EOS EVM上,他们对EOS原生链项目缺乏适当的态度和投资承诺。这代表了一种错误的策略,将次要目标置于核心目标之上。以下示例进一步展示了这一观点。

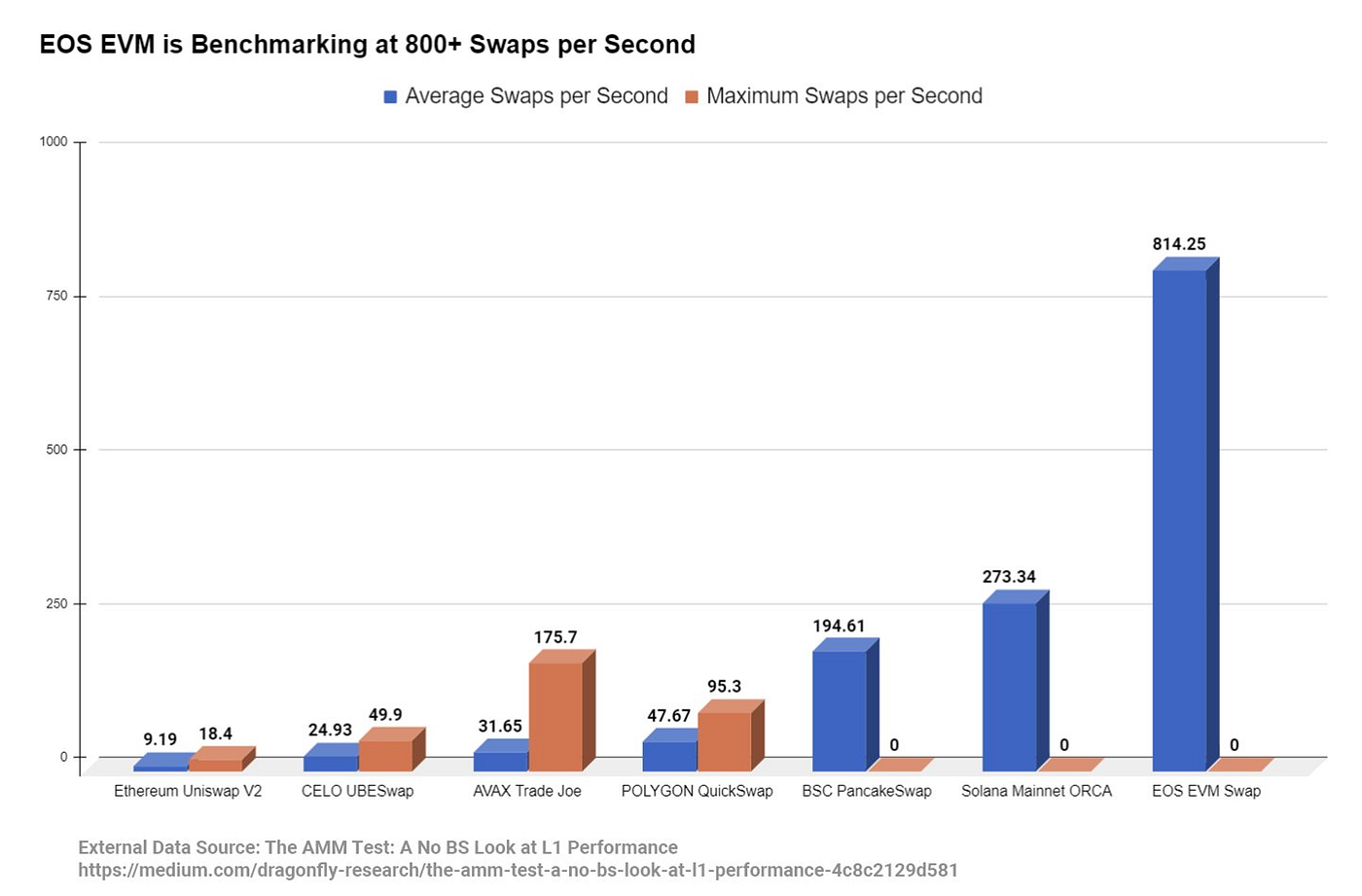

1)EOS EVM的主要优势不是构建DApps,而是令牌流入EOS原生链的能力。EOS EVM的速度是Polygon的17倍(下图)。然而,当用户习惯了Polygon时,EOS EVM的速度优势可能不会在用户体验上产生显著差异。DApps在EOS EVM上的可替代性相对较弱,培养和保留用户习惯是一个长期的过程。例如,EVM上的Noah DApp经历了近70%的损失率,在空投一周后,3031个帐户中只有954个持有代币。

然而,如果可以在EVM上开发一个代币聚合交易接口,将其与EOS上的Defi生态系统连接,并实现跨链集成,就有可能轻松共享EOS原生链的流动性深度,实现复合利用率,然后显著增加交易量、TVL和用户。因此,EOS EVM的跨链桥是其主要优势,将其与原生Defi集成可以快速增加锁定在合同中的EOS数量。

2)ENV不投资EOS原生项目。2022年11月13日,英国石油公司批准了一项提案,将EOS向名为“eosio.fund”的账户增加68,277,906个EOS的供应,建立ENV,以利用社区资金并推动社会资本,以促进整个EOS网络的积极增长。然而,在过去的6个月里,除了通货膨胀导致的贬值外,没有取得实质性的公共进展或投资。令人惊讶的是,2023年3月20日的第一项公告是承诺向EOS EVM投资2000万美元,完全忽视了对稳定和长期运行的EOS原生项目的任何投资。忽视了EOS主网的速度(10,000 TPS)比EOS EVM(814 SPS)快12倍,以及缺乏时间验证的不完全EVM技术基础,这表明了闲置资本和投资重点错位的重大战略问题。

3)忽视EOS原生链的技术优势和基础。2022年12月7日,Binance宣布支持EOS网络上的USDT提款,Yield+和Recovery+等工作组的成就展示了EOS原生链的强大技术基础。在Yield+(下图)上获得激励的9份合同涵盖了Defi的基本类别,包括Swap、Lend、Stablecoin和Vault。它们功能齐全,运行稳定,为EOS原生链上的Defi提供了坚实的基础。如果一个超级Dex,一个“分散式Binance”,可以围绕现有的Defi生态系统构建,针对万亿美元的Defi市场,EOS的最低价值将很容易实现10倍的增长!为什么如此重要的投资机会被推迟和忽视?

总之,EOS原生链上的Defi对EOS的价格影响最大,吸引了大型资本参与者的参与,并让EOS的真正技术优势大放异彩。它也是EOS未来最有可能获得优先成功的领域,因为它使Defi更加安全、快速和分散。如果在未来5-10年内有一个比Binance更大的分散式交易所,我希望它能在EOS原生链上诞生。然而,我们必须采取果断行动,增加投资,抓住机会!

总结:

在过去的5年里,EOS经历了多次价格低于初始发行价格的情况。我们不再有太多时间可以浪费和犯错误。这一轮,我们必须让EOS生态系统蓬勃发展,价格上涨。因此,我们不能承受任何重大的战略错误。

EOS价格停滞是整个社区需要解决的最紧迫的问题。除了一些难以改变的短期因素外,ENF和ENV在战略方面表现出明显的偏差甚至错误,例如生态系统中缺乏领先的DApps,缺乏对Defi的强调,以及缺乏对原生链的强调。这些需要通过DAO进行纠正。甚至EOS社区使用通胀基金的效率和透明度、投资方向的优先次序、关键管理人员的选择和安排、KPI评估、市场价值管理和其他方面也需要优化和调整。

“分散式Binance”可以实现为EOS创建一个有利可图的领先DAPP,展示和领导EOS生态系统项目的开发。它将为EOS的GameFi、Web3和其他生态系统提供强大而多样化的金融服务,创造一个积极的生态周期,并产生超过1000倍的投资回报!

“一个DAPP,一个公共区块链”。数十亿美元的Defi市场的机会就在EOS面前,投资、必要性和可行性都存在。改变EOS价格的趋势至关重要,这样的机会是罕见的,不应该错过!

支持这一观点的EOS社区成员,请点赞、评论和分享,以表示您的支持!谢谢您!

注意:上述内容仅代表个人意见,不构成投资建议。